Guide Complet de l’Acquéreur Immobilier en France

Votre parcours d’achat immobilier en 12 étapes clés

Pourquoi ce guide ?

Acheter un bien immobilier est un projet de vie qui mêle émotions et techniques. Ce guide vous accompagne étape par étape pour limiter le stress et éviter les pièges.

À retenir

- L’achat immobilier mêle émotions et techniques ; un guide concret limite le stress

- Chaque étape est chronologique ; sautez directement à la partie qui vous concerne

- Les anecdotes réelles illustrent les risques… et les solutions !

Les 12 Étapes Clés

Votre feuille de route complète pour réussir votre achat immobilier

Définir son projet

Types de biens, localisation stratégique, budget global, critères essentiels vs bonus

Financement

Dossier bancaire, apport personnel, prêts aidés (PTZ, PAS), négociation assurance emprunteur

Recherche et visites

Diversifier les canaux, comprendre les mandats, préparer les visites, analyse post-visite

Offre d’achat & négociation

Structure de l’offre, évaluation marge de négociation, techniques d’argumentation chiffrées

Avant-contrat

Compromis vs promesse, clauses suspensives essentielles, droit de rétractation (10 jours)

Diagnostics & vérifications

DPE, amiante, plomb, termites, électricité, gaz, servitudes, vérifications d’urbanisme

1. Définir son projet

Avant de commencer vos recherches, posez votre vision sur papier

Types de biens

| Type | Avantages | Points de vigilance |

|---|---|---|

| Appartement | Charges partagées, sécurité | Copropriété, voisinage |

| Maison | Jardin, liberté | Entretien, terrain |

| Neuf | Normes, garanties | Prix/m² élevé |

| Ancien | Cachet, négociation | Travaux, DPE |

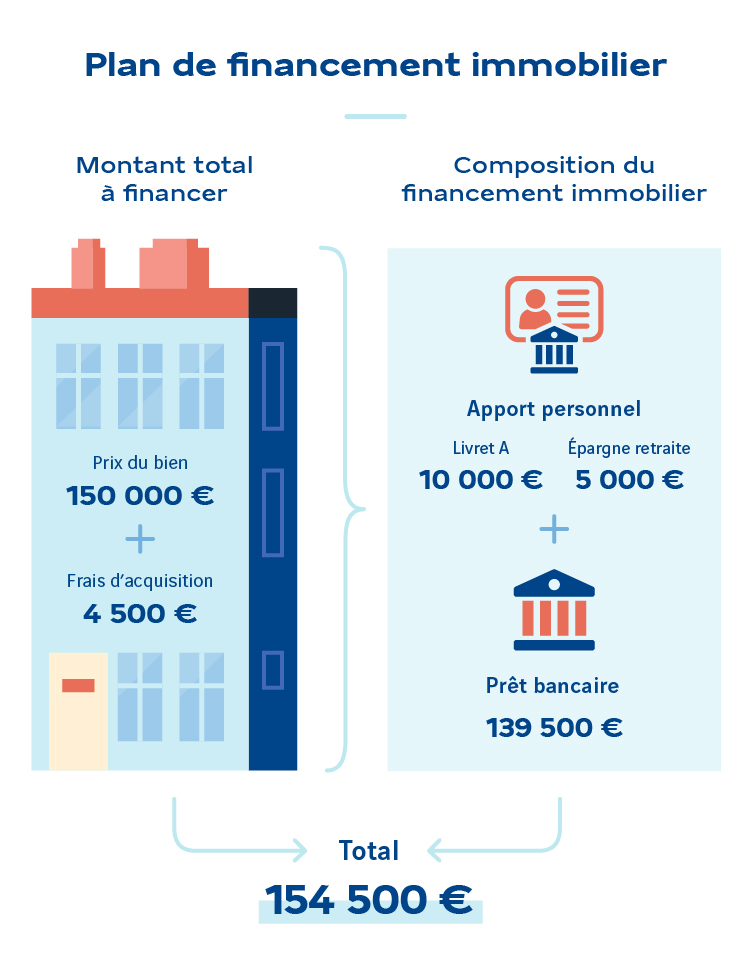

Budget global

- Capacité d’emprunt (35% d’endettement max recommandé)

- Apport personnel (10% minimum = gage de sérieux bancaire)

- Frais annexes (notaire, agence, garanties)

- Coussin de sécurité : 3 à 6 mois de mensualités

Conseil d’expert

Visitez le quartier un samedi soir ET un lundi matin – l’ambiance change souvent ! Un tableau à deux colonnes aimanté sur le frigo évite les désaccords de couple !

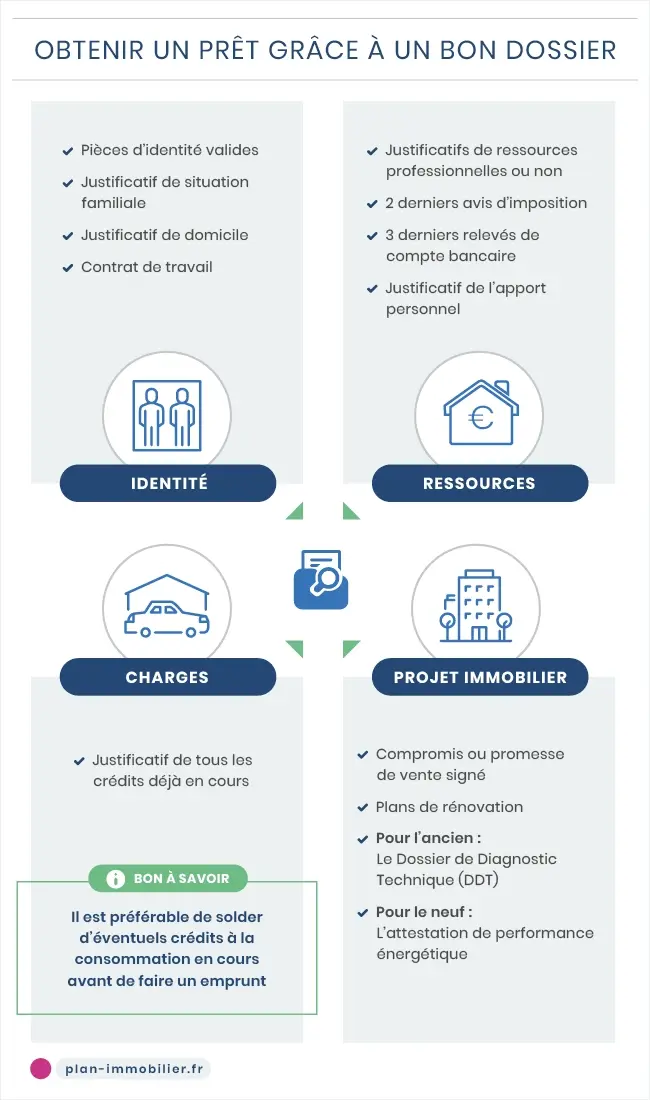

2. Financement

Les leviers pour convaincre la banque et réduire la facture

Optimisez votre dossier bancaire

Un dossier complet et bien présenté fait la différence auprès des banques. Préparez tous les documents nécessaires et mettez en avant vos atouts financiers.

- Stabilité professionnelle

- Capacité d’épargne démontrée

- Gestion saine des comptes

Constituer son dossier

- Pièces d’identité, trois derniers bulletins de salaire

- Avis d’imposition N-2 et N-1

- Relevés de compte 3 mois

- Justificatifs d’épargne et crédits en cours

Prêts aidés

| Dispositif | Conditions | Avantage |

|---|---|---|

| PTZ | Primo-accédant, plafond ressources | Zéro intérêt |

| PAS | Revenus modestes | Frais réduits |

| Action logement | Salariés privé, 40k€ max | Cumulable PTZ |

3. Recherche et visites

Organisation, curiosité et bon sens seront vos meilleurs alliés

Où chercher ?

- Portails web : SeLoger, Leboncoin, Bien’Ici

- Réseaux sociaux : groupes Facebook, LinkedIn pro

- Agences locales : accès au « off-market »

- Notaires : ventes aux enchères

Préparer chaque visite

- Check-list imprimée (isolation, électricité, huisseries)

- Mètre laser pour valider les surfaces

- Photos et vidéos : demander l’accord avant

- Questions clés : taxe foncière, chauffage, travaux votés

Conseil d’expert

Arrivez 15 minutes avant la visite pour analyser stationnement et bruit de la rue. Deux visites minimum : technique puis coup de cœur.

4. Offre d’achat & négociation

Formuler une offre solide qui allie réalisme et stratégie

Structure de l’offre

- Identité complète des acheteurs

- Prix proposé en lettres et chiffres

- Durée de validité (5 à 10 jours)

- Clause suspensive : obtention d’un prêt

Techniques de négociation

- Ancrage bas raisonnable : -4% à -10% selon marché

- Argumenter avec devis chiffrés (toiture, menuiseries)

- Accompagnement bancaire : montrer simulation validée

5. Avant-contrat

Sécuriser juridiquement l’opération

La signature, étape cruciale

Le compromis de vente ou la promesse unilatérale marque l’engagement juridique entre vendeur et acheteur. Cette étape nécessite une attention particulière aux clauses et conditions.

Compromis vs promesse unilatérale

| Point | Compromis | Promesse |

|---|---|---|

| Engagement | Bilatéral (vendeur + acheteur) | Unilatéral (vendeur) |

| Indemnité | Acompte 5-10% | 10% max, sinon nul |

| Enregistrement | Pas obligatoire | Fiscalité 125€ |

Droit de rétractation

- 10 jours à partir de la notification (LRAR)

- Le notaire restitue l’acompte en cas de rétractation

- Conservez la preuve de réception – point de départ officiel

6. Diagnostics & vérifications

Passez le bien au scanner technique et réglementaire

Diagnostics obligatoires

| Diagnostic | Obligatoire si… | Durée validité |

|---|---|---|

| DPE | Tous les biens | 10 ans |

| Amiante | Permis < 1997 | Illimitée si négatif |

| Plomb | Permis < 1949 | 1 an (vente) |

| Électricité | Install > 15 ans | 3 ans |

8. Coûts annexes & fiscalité

Anticipez tous les frais pour garder le sourire

Frais de notaire

- Ancien : env. 7,5% (5,8% droits + 1,2% émoluments)

- Neuf (< 5 ans) : env. 2,5%

Autres frais

- Frais d’agence : 4 à 6% (vérifiez mention FAI)

- Taxe foncière : payable dès l’année suivante

- Budget entretien : 1% du prix/an (maison)

9. Conseils pratiques & pièges à éviter

Transformer votre parcours en success-story

Pièges courants

Charges copropriété

Demandez 3 derniers appels de fonds

Taux attractif

Comparez TAEG incluant assurance

Servitudes

Vérifiez extrait cadastral

Faux RIB notaire

Validez par téléphone direct

Astuces revente future

- Choisir un bien évolutif (possibilité 3ème chambre)

- Priorité aux quartiers proches transports

- Conserver factures travaux pour plus-value

- Anticiper projets municipaux (PLU, infrastructures)

10. Glossaire des termes juridiques

30 définitions pour parler la même langue que les pros

Acte notarié conférant la propriété.

Somme issue de votre épargne investie dans l’achat.

Condition qui, si elle ne se réalise pas, annule la vente.

Avant-contrat engageant vendeur et acheteur.

Diagnostic de performance énergétique.

Taxes payées lors de l’achat.

Garantie du prêt sur le bien.

Plan local d’urbanisme, règlement de la commune.

Prêt à taux zéro aidé par l’État.

Charge limitant l’usage (passage, vue).

Quote-part d’un lot dans les parties communes.

Prix estimé sur le marché.

Passez à l’action dès aujourd’hui !

Je serais ravie d’être votre copilote pour concrétiser votre projet

Appelez-moi

06 12 34 56 78

Écrivez-moi

mh@soissons-immo.fr

Visitez-moi

12 rue de la République

02200 Soissons

Premier rendez-vous 100% offert

Faisons le point sur votre projet autour d’un café — la clé d’un achat serein commence par une bonne discussion !